家屋の評価

1月1日現在に存在する家屋について固定資産税が課税されます。

新築や増築された家屋については、家屋の構造や使用資材を調査し、国で定めた「固定資産評価基準」により評価額を算出します。

家屋とは

固定資産税の課税対象となる「家屋」とは、次の3つの条件を満たす建造物です。

- 外気分断性

風雨など外気を妨げる屋根、3方向以上の周壁を有する一定面積以上のもの。 - 固定性・定着性

基礎などで土地に固定されているもの。

土地に固定されていなくても、最低1年以上その土地に定着させる意図があるもの。 - 用途性

居住・作業・貯蔵などの用途として利用できる一定の空間が形成されているもの。

課税対象家屋の判定基準の例

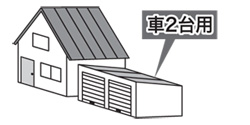

車庫や物置など

車2台用(20平方メートル以上)から課税対象となります。

増築などにより床面積が増えた場合

増築部分も課税対象となります。

20平方メートル以上の住宅・事務所・倉庫など

基礎のあるなしに関わらず課税対象となります。

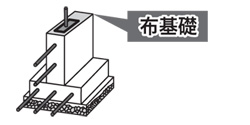

布基礎などの基礎工事を施している家屋

床面積が10平方メートル以上で課税対象となります。

※「家屋」の課税対象にならない建造物を事業用として使用している場合は、償却資産の申告が必要です。

新増築家屋の評価

(1)現地調査を行う。

家屋完成後、担当職員が調査に伺い、家屋の内部・外部の仕上げや設備などを確認します。

- ※帯広市建築開発課による建築完了検査を受けられる住宅等の家屋については、主に建物が完成した際の完了検査時に調査させていただきます。

(2)再建築費評点数を求める。

調査した情報をもとに、国で定めた「固定資産評価基準」により評価をし、再建築費評点数を算出します。

(3)評価額を求める。

評価額=再建築費評点数×経年減点補正率×1点単価

経年減点補正率

年数の経過により家屋が古くなって傷みを生じてきますが、この古くなった分を減価させるものです。

新築の場合は1年目の減価率を使用します。

1点単価

「固定資産評価基準」は東京都の物価水準を基準にしていますので、帯広市の物価水準に調整しています。

また、設計管理費などに相当する分についても調整します。

- 帯広市の1点当りの単価(木造)

- 0.99円

- 帯広市の1点当りの単価(非木造)

- 1.10円

既に課税されている家屋の評価

3年ごとに、3年分の物価の状況や、家屋の経過年数による傷みを評価額に反映させて、評価額の見直しを行います。

評価額=再建築費評点数(前回の再建築費評点数×再建築費評点補正率)×経年減点補正率×1点単価

上記の式で算出した評価額と前回の評価額を比べ、低い方を新しい評価額とします。

※再建築費評点補正率

国で示した新旧基準年度の3年間の工事原価に相当する費用の物価変動割合を基礎に定めた率

新築住宅に対する固定資産税の減額措置

新築住宅については減額の制度があります。要件を満たすと、新築後一定期間固定資産税が減額されます。

詳しくは「新築住宅・認定長期優良住宅の減額制度」のページをご覧ください。

新築家屋の税額計算参考例

以下の条件の場合

- 市街化区域内に建設した、木造2階建専用住宅

- 総床面積100平方メートル(30坪程度)

- 再建築費評点数が1平方メートル当たり140,000点 ※1

一棟当たりの再建築費評点数を求めます。

140,000点(1平方メートル当たりの再建築費評点数)×100平方メートル(総床面積)=14,000,000点(一棟当たりの再建築費評点数)

評価額を求めます。

14,000,000点(一棟当たりの再建築費評点数)×0.6(木造1年目の経年減点補正率)×0.99円(木造1点単価)=8,316,000円(評価額)

税額を算出します。

- 固定資産税:8,316,000円(評価額)×1.4%(税率)=116,400円※2

- 都市計画税:8,316,000円(評価額)×0.3%(税率)=24,900円※2

合計 141,300円(年額)

新築住宅に対する固定資産税の減額適用税額を求めます。

- 120平方メートル(減額の適用範囲)÷100平方メートル(総床面積)=1.00(減額の適用割合・面積率1.00が上限)

- 8,316,000円(評価額)×1.00(減額の適用割合)=8,316,000円(減額適用課税標準額)

- 8,316,000円(減額適用課税標準額)×1.4%(固定資産税率)×0.5=58,200円(減額税額)※2

- 116,400円(減額前の固定資産税額)−58,200円(減額税額)=58,200円(減額適用後の固定資産税額)

以上の計算結果からこの家屋の税額(年額)は以下の通りです。※3

- 新築してから3年間

-

- 固定資産税:58,200円

- 都市計画税:24,900円

- 新築してから4年目※4

-

- 固定資産税:116,400円

- 都市計画税:24,900円

- ※1.個々の家屋の大きさや仕上げの種類、建築設備の内容によって評価額・税額は異なります。

- ※2.計算参考例として100円未満を切捨てしています。

- ※3.家屋分以外に、土地の固定資産税・都市計画税も課税されます。

- ※4.評価額の見直しにより、金額が変動する場合があります。

このページに関するご意見・お問い合わせ

政策推進部税務室資産税課家屋係

〒080-8670 帯広市西5条南7丁目1番地

電話:0155-65-4123 ファクス:0155-23-0154

ご意見・お問い合わせフォーム