土地の評価

固定資産税の課税対象である土地の評価について紹介します。

宅地の評価額は地価公示価格などの7割を目途に決定しており、評価の均衡化・適正化を図っています。

評価のしくみ

国で定めた固定資産評価基準によって、売買実例価格から不正常な要因(売り急ぎ、買い急ぎ、投機的取引などの個別事情)を取り除いて算定した正常売買価格(適正な時価)を基礎として、地目別に定められた評価方法により評価します。

| 地目 |

地目は、田及び畑(併せて農地)、宅地、鉱泉地、池沼、山林、牧場、原野並びに雑種地があります。 固定資産(土地)の評価は、登記簿上の地目にかかわらず、その年の1月1日現在の現況地目により評価し、課税します。 |

|---|---|

| 地積 |

地積は、原則として土地登記簿上に登録されている地積によります。 ただし、測量等により判明した実際の地積と登記地積に差異が生じた場合は、所有者からの申請により翌年度から実際の地積で課税することができます。詳しくは、「こんな時は届け出を」のページ内の「課税地積を変更する場合」をご参照ください。 |

| 価格(評価額) |

宅地、宅地比準土地(市街化区域農地及び介在農地など)は市街地宅地評価法またはそれぞれの地目に応じた評価をします。 宅地比準土地を除く土地(一般農地、山林、原野など)は原則として、標準地を設定し、その標準地の価格に比準して評価します。 |

| 固定資産税の路線価の公開 |

土地の評価額の計算を具体的にご理解いただくために、評価額の基礎となる路線価を公開しています。 路線価とは街路に付設された価格のことであり、その街路に接する標準的な宅地の1平方メートル当たりの価格をいいます。宅地の評価額は、この路線価を基にしてそれぞれの宅地の状況(間口、奥行、形状など)に応じて求めます。 |

宅地の評価方法

帯広市では市街化区域内及び農村地区の一部の宅地の評価を、市街地宅地評価法(路線価方式)により行っています。

市街地宅地評価法とは

各街路に路線価を付設し、この路線価に基づいて各土地について画地計算法を適用して評価額を求める方法です。

具体的な手順

- 用途地区の区分

用途地区の区分とは、宅地の利用状況が共通な地域を区分することです。

(商業地区・住宅地区・工業地区など)

これは路線価を付設するため、また、画地計算法を適用するために必要なものです。 - 状況類似地域の区分

用途地区について、利用状況が相当に異なる地域「状況類似地域」ごとに区分します。

(区分された地域内においては、利用状況が同等となるように区分するものです) - 主要な街路、標準宅地の選定

状況類似地域ごとに、主要な街路を選定し、当該街路に沿接する宅地のうちから奥行、間口、形状からみて標準的なものと認められる宅地(標準宅地)を選定します。 - 主要な街路への路線価の付設

不動産鑑定価格などを活用して標準宅地の適正時価を評定し、主要な街路に宅地の単位当たり(1平方メートル当たり)の価格を評点で表した路線価を付設します。(評点1点=1円)

路線価は、原則として交差点から交差点までの一街路を単位として付設します。 - その他の街路への路線価の付設

主要な街路の路線価に比準して、その他の街路に路線価を付設します。 - 画地計算法

路線価を基礎として、その街路に沿接する土地ごとに奥行、間口、形状、利用上の法的制限などの状況に応じた画地補正率を乗じて単位地積当たり価格を求めます。 - 各土地の評価額の算出

各土地の単位地積当たり価格に地積を乗じて評価額を算出します。

評価額 = 路線価 ×(補正率)× 地積

※農家など、村落地区については、標準地を設定し、標準地価格に比準して評価する「その他の宅地評価法(標準地比準方式)」を採用しています。

農地の評価方法

原則として、宅地の場合と同様に標準地を選定し、その標準地の価格(その算定の基礎となる売買実例価額に宅地見込地としての要素などがあれば、それに相当する価額を控除した価格)に比準して評価します。

ただし、市街化区域農地や転用許可を受けた農地などについては、状況が類似する宅地などの評価額を基準として求めた価額(「市街地宅地評価法」に準ずる方法)から造成費を控除した価額によって評価します。

雑種地などの評価方法

宅地などの場合と同様に、売買実例価額や付近の土地の価額に比準してその価額を求める方法により評価します。

住宅用地の課税標準の特例

住宅用地は、その税負担を特に軽減する必要から、その面積の広さによって、特例措置が適用されます。

住宅用地とは

もっぱら住宅の敷地の用に供されている土地をいい、その住宅を維持し、またはその効用を果たすために使用されている一画地をいいます。

※賦課期日(1月1日)において新たに住宅の建設が予定されている土地、あるいは住宅が建設されつつある土地は、住宅の敷地とはされません。

ただし、既存の当該家屋に代えてこれらの家屋が建築中であり、一定の要件を満たすことが認められる土地については、住宅用地として取り扱うことになります。

※住宅が災害により滅失した場合で他の建物、構築物の用に供されていない土地は、2年間(長期にわたる避難の指示等が行われた場合には、避難等解除後3年間)に限り、住宅用地として取り扱われます。

住宅用地の範囲

- 専用住宅(もっぱら人の居住の用に供する家屋)の敷地の用に供されている土地で、その上に建っている家屋の総床面積の10倍までの面積

- 併用住宅(一部を人の居住の用に供する家屋。店舗兼住宅など)の敷地の用に供されている土地で、その上に建っている家屋の総床面積の10倍までの面積に一定の率(「住宅用地」の範囲を参照)を乗じて得た面積

| 家屋 | 居住部分の割合 | 住宅用地の率 | |

|---|---|---|---|

| イ | 専用住宅 | 全部 | 1.0 |

| ロ | ハ以外の併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| ロ |

ハ以外の併用住宅 |

2分の1以上 |

1.0 |

| ハ | 地上5階以上の耐火建築物である併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| ハ |

地上5階以上の耐火建築物である併用住宅 |

2分の1以上4分の3未満 | 0.75 |

| ハ |

地上5階以上の耐火建築物である併用住宅 |

4分の3以上 | 1.0 |

住宅用地の課税標準の特例

| 区分 | 定義 | 固定資産税の課税標準額 | 都市計画税の課税標準額 |

|---|---|---|---|

| 小規模住宅用地 |

200平方メートル以下の住宅用地(200平方メートルを超える場合は住宅1戸あたり200平方メートルまでの部分) |

価格の6分の1 | 価格の3分の1 |

| 一般住宅用地 | 小規模住宅用地以外の住宅用地(300平方メートルの1戸建住宅の敷地の場合は、200平方メートルが小規模住宅用地で、残り100平方メートルが一般住宅用地) | 価格の3分の1 | 価格の3分の2 |

住宅用地の課税事例

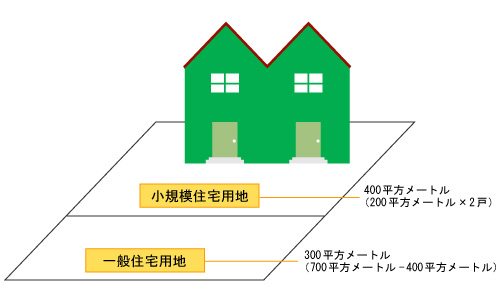

住居戸数2戸の専用住宅が建っており、家屋の床面積が220平方メートル、その敷地面積が700平方メートルである場合。

- 【住宅用地として認められる限度面積】

家屋の床面積220平方メートル×10倍=2,200平方メートルなので、この敷地は700平方メートル全部が住宅用地となります。 - 【住宅用地の課税標準の特例】

住宅用地が200平方メートルを超え、住居戸数が2戸なので、400平方メートル(200平方メートル×2戸)が小規模住宅用地となります。

残りの300平方メートル分(700平方メートル−400平方メートル)が一般住宅用地となります。

700平方メートルのうち

- 400平方メートル分の課税標準額:固定資産税が価格の6分の1 都市計画税が価格の3分の1

- 300平方メートル分の課税標準額:固定資産税が価格の3分の1 都市計画税が価格の3分の2

住宅用地に認定されない事例

住宅に隣接している土地を所有していた場合に、塀やフェンスで仕切って行き来ができない状況であったり、隣接する土地の用途が住宅敷地として一体的に利用されていなければ、住宅用地として認定されません。また、敷地内に、居住用の住宅と事業用利用される家屋(土地)がある場合には、一部住宅用地として認定されないことがあります。

特例措置の確認方法

特例措置の適用状況は、毎年5月に送付される納税通知書7頁の「用地認定欄」を確認してください。「住宅用地」「一部非住有」と記載がある場合は、特例措置が適用されていますが、「非住宅用地」と記載されている場合は、特例措置が適用されていません。

宅地の税負担の調整措置

固定資産税は、最近の地価の動向や経済情勢を背景とした納税者の負担感の増加に配慮し、税負担の均衡を図るため、負担水準に応じた負担調整措置を行っています。

宅地について負担水準の高い土地は税負担を引き下げるか、あるいは据え置きます。

一方、負担水準の低い土地はなだらかに税負担が上昇することになります。

※負担水準とは、本来(当年度)の評価額に対し前年度の課税標準額がどの程度の割合であるかを示したものです。

負担水準=前年度課税標準額÷当年度の固定資産評価額〔×住宅用地特例率(3分の1または6分の1)〕

農地に対する課税

農地は一般農地と市街化区域農地に区分され、それぞれ評価方法および課税方法について、異なる仕組みが採られています。

| 一般農地 |

市街化区域農地や転用許可を受けた農地などを除いた農地。 負担水準の区分に応じたなだらかな税負担の調整措置が導入されています。 |

|---|---|

| 市街化区域農地 |

市街化区域内の農地で、生産緑地地区の指定を受けたものなどを除いたもの。 一般農地と評価方法は異なりますが、課税については、一般農地と同様な税負担の調整措置が適用されます。 |

このページに関するご意見・お問い合わせ

政策推進部税務室資産税課土地係

〒080-8670 帯広市西5条南7丁目1番地

電話:0155-65-4122 ファクス:0155-23-0154

ご意見・お問い合わせフォーム