令和6年度の個人住民税の定額減税

定額減税について

令和6年度税制改正の大綱(令和5年12月22日閣議決定)において、国の経済対策として賃金上昇が物価高に追い付いていない国民の負担を緩和するため、令和6年度の個人住民税において定額減税を実施することが決定されました。

以下の情報は現在公表されている内容となります。国から新たな情報が発表された際は随時更新いたします。個人住民税の徴収方法によって減税の実施方法が異なりますのでご注意ください。

定額減税の制度概要

定額減税の対象者

令和6年度の個人住民税に係る合計所得金額が1,805万円以下(給与収入のみの場合、2,000万円以下)の納税義務者

※ただし、以下のどちらかに該当する場合は対象外となります。

- 個人住民税が非課税の場合

- 個人住民税が均等割、森林環境税のみ課税となっている場合

定額減税額の算出

納税義務者本人および控除対象配偶者・扶養親族の人数(本人を含む人数×1万円)により決定されます。なお、減税はすべての税額控除(寄付金税額控除や住宅ローン控除など)を行った後の所得割額から行います。

(注)控除対象配偶者および扶養親族の算定において、国外居住者は対象から除きます。

(注)算出した減税額が所得割額を上回る場合は、所得割額が減税の限度額となります。(均等割額への減税の適用はできません。)

計算例

- 単身の方(控除対象配偶者および扶養親族がいない場合)

定額減税額=1万円×1人=1万円

- 4人世帯の方(控除対象配偶者1人、扶養親族が2人の場合)

定額減税額=1万円×4人=4万円

その他の注意事項

次の算定基礎となる令和6年度の所得割額は、定額減税額前の所得割額で計算を行います。

- ふるさと納税の特例控除の控除限度額

- 年金特別徴収の翌年度仮徴収税額

定額減税に伴う個人住民税の特別徴収額への影響について

パターン例

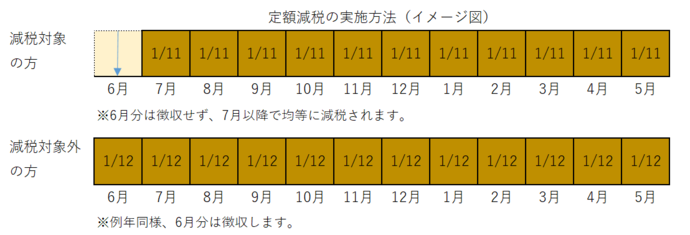

定額減税の対象となり、所得割の徴収がある方の場合

6月分は徴収せず、7月分から翌年5月までの11か月で徴収します。

定額減税の対象にならない方の場合

例年と変わらず、6月から翌年5月までの12か月で徴収します。

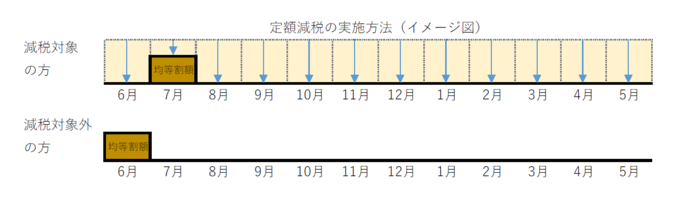

均等割額(年税額5,000円)のみの方

定額減税の結果、均等割額のみとなる方(定額減税で所得割額が全額減税された方)は、7月に均等割額が全額徴収されます。

定額減税の対象ではなく、均等割額のみが課税される方は通常通り6月に均等割額が全額徴収されます。

定額減税に伴う個人住民税の普通徴収額への影響について

第1期分(令和6年6月分)の市民税・道民税額から控除し、第1期分から控除しきれない場合は、第2期分(令和6年8月分)以降の市民税・道民税額から、順次控除します。

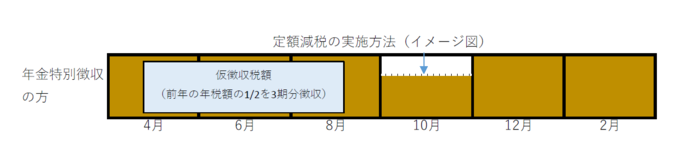

定額減税に伴う個人住民税の年金特別徴収への影響について

令和6年10月分の市民税・道民税額から控除し、控除しきれない場合は令和6年12月分以降の市民税・道民税額から、順次控除します。

(注)令和6年度から新たに年金特別徴収が開始される場合は、第1期分(令和6年6月分)および第2期分(令和6年8月分)は普通徴収の方法による減税を実施し、減税しきれない場合は、令和6年10月分以降の特別徴収税額から、順次減税します。

所得税の定額減税

所得税の定額減税については、国税庁のホームページをご覧ください。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するご意見・お問い合わせ

政策推進部税務室市民税課市民税係

〒080-8670 帯広市西5条南7丁目1番地

電話:0155-65-4120 ファクス:0155-23-0154

ご意見・お問い合わせフォーム